Biuletyn Informacji Publicznej RPO

Adam Bodnar wystąpił do prezesa Zarządu PKO Banku Polskiego S.A. Zbigniewa Jagiełły w sprawie problemów właścicieli książeczek mieszkaniowych z PRL. Poprosił go m.in. o wyjaśnienie kwestii niskiego oprocentowania wkładów zgromadzonych na książeczkach oraz opłat pobieranych przez bank za obsługą i likwidację książeczek.

Nierozwiązany problem osób dysponujących książeczkami mieszkaniowymi - a jest ich ponad milion - pozostaje od wielu lat przedmiotem zainteresowania kolejnych Rzeczników. Adam Bodnar 15 stycznia 2018 r. wystąpił w tej sprawie do Prezesa Rady Ministrów.

Do Biura RPO nadal wpływają skargi od posiadaczy książeczek i od Krajowego Stowarzyszenia Posiadaczy Książeczek Mieszkaniowych PKO BP. Podnoszą oni, że w związku z utratą wartości wkładów, wskutek występującej w Polsce w latach 80. i w początku lat 90. wysokiej inflacji, nie są w stanie odzyskać zgromadzonych oszczędności w realnej wartości. Choć wkłady objęte były gwarancją realnej wartości, to obecnie wypłacane lub wyliczone środki wraz z premią gwarancyjną i odsetkami stanowią jedynie równowartość 1-2 m kw. ceny rynkowej mieszkania.

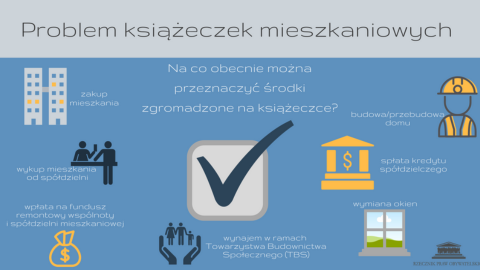

Obecnie jedynym uprawnieniem właścicieli książeczek jest prawo do premii gwarancyjnej. Można ją uzyskać w przypadku realizacji jednego z kilkunastu wskazanych celów mieszkaniowych. Obywatele skarżą się RPO, że każdy rok utrzymywania książeczki powoduje kolejne straty. Nadal nie mogą zrealizować książeczki na zaspokojenie swoich potrzeb mieszkaniowych, bowiem nie są w stanie zrealizować żadnej z czynności uprawniającej do uzyskania premii, a jednoczenie wysokość premii systematycznie maleje.

Wnioskodawcy wskazują też, że niezrozumiałe są dla nich zasady wyliczania premii, a zawiły wzór obliczania jej wysokości uniemożliwia im zweryfikowanie wyliczeń PKO BP (który obsługuje książeczki). Od pracowników banku nie mogą uzyskać dodatkowych wyjaśnień.

Rzecznik spytał prezesa PKO BP, czy funkcjonujący od kilkudziesięciu lat ustawowy wzór obliczania premii jest adekwatny do aktualnej sytuacji.

Właściciele książeczek oraz Stowarzyszenie wskazują także inne problemy. Jednym z nich jest bardzo niskie, wręcz symboliczne oprocentowanie wkładów na książeczkach - zaledwie 0,01 %. Premia gwarancyjna przysługuje od wkładów wystawionych do 23 października 1990 r. Oznacza to, że nawet najpóźniej założone książeczki mają już prawie 28 lat. Co najmniej więc przez taki okres w dyspozycji Banku PKO BP pozostają zgromadzone przez posiadaczy książeczek środki oszczędnościowe, z których ich właściciele nie mogli i nadal nie mogą korzystać.

Nie mogą także nimi zadysponować np. poprzez założenie lokaty znacznie wyżej oprocentowanej. Zdaniem wnioskodawców Bank PKO BP przez kilkadziesiąt lat mógł i może nadal tymi środkami swobodnie obracać, w tym także swobodnie je lokować, a w konsekwencji na tym zarabiać. Według informacji Ministra Infrastruktury i Budownictwa wciąż pozostaje zarejestrowanych ponad milion książeczek z wkładami w wysokości ponad 637 mln zł.

- Oznacza to, że w dyspozycji Banku nadal pozostaje pokaźna kwota, którą Bank może korzystnie dysponować, przy minimalnych symbolicznych odsetkach od tych wkładów naliczanych właścicielom książeczek mieszkaniowych - napisał Rzecznik.

Ponadto wnioskodawcy uznają za krzywdzące ustalone przez Bank opłaty związane z obsługą i likwidacją książeczek. 35 zł pobiera on za wydanie drugiego i następnych zaświadczeń o wysokości środków na książeczce. 40 zł to opłata za likwidację rachunku oszczędnościowego prowadzonego do książeczki z wypłatą premii gwarancyjnej. Koszt przelewu środków na rachunki właścicieli w innych bankach to 5,99 zł. Wnioskodawcy wskazują także, że zdarza się, iż przy likwidacji książeczki są zmuszani do założenia konta w PKO BP.

Zaniepokojenie RPO budzi także systematycznie malejąca wysokość średniej wypłacanej premii gwarancyjnej oraz spadek liczby likwidowanych książeczek. Średnia premia gwarancyjna wyniosła w 2016 roku 8104,5 zł. Była niższa niż we wcześniejszych latach - w 2014 r. ok. 9490 zł, a w 2015 r. - 8522 zł. Rok 2016 był też kolejnym rokiem spadku liczby likwidowanych książeczek - 26 064, w tym 24 041 z wypłaconą premią gwarancyjną (spadek o ok. 3 tys.).

Z danych tych wynika, że bez zmiany istniejących uregulowań prawnych likwidacja ostatnich książeczek mieszkaniowych potrwa jeszcze ponad 40 lat - wskazuje Adam Bodnar.

IV.7216.19.2016

IV.7216.19.2016 z 8 maja 2018 r. – wystąpienie do Prezesa Zarządu PKO Banku Polskiego S.A. w sprawie problemów osób dysponujących książeczkami mieszkaniowymi.

Od wielu lat przedmiotem zainteresowania kolejnych Rzeczników Praw Obywatelskich pozostaje nierozwiązany dotychczas problem osób dysponujących książeczkami mieszkaniowymi.

W obecnym stanie prawnym jedynym szczególnym uprawnieniem przysługującym właścicielom książeczek mieszkaniowych jest prawo do otrzymania premii gwarancyjnej. Aby jednak otrzymać premię gwarancyjną trzeba spełnić warunki ściśle określone w ustawie o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych. Ustawa ta w art. 3 ust. 1 wymienia w sposób wyczerpujący czynności, których dokonanie uprawnia do otrzymania premii gwarancyjnej. Obecnie premię gwarancyjną można uzyskać w przypadku realizacji jednego z kilkunastu różnych, wskazanych w tym przepisie celów mieszkaniowych.

W ocenie Rzecznika aktualnie obowiązujący katalog zdarzeń uprawniających do otrzymania premii uległ wyczerpaniu i należałoby podjąć przez ustawodawcę działania zmierzające do dokonania zmian w tym zakresie i do definitywnego rozwiązania problemu posiadaczy książeczek mieszkaniowych. Zaniepokojenie Rzecznika budzi także systematycznie malejąca wysokość średniej wypłacanej premii gwarancyjnej oraz tendencja spadkowa w liczbie likwidowanych książeczek.

W nadsyłanych do Biura Rzecznika pismach obywatele skarżą się, że w obecnych realiach każdy kolejny rok utrzymywania książeczki mieszkaniowej powoduje dla nich wyłącznie straty. Nadal nie mogą zrealizować książeczki mieszkaniowej na zaspokojenie swoich potrzeb mieszkaniowych, bowiem nie są w stanie zrealizować żadnej z czynności uprawniającej do uzyskania premii, a jednoczenie wysokość premii, jaką mogliby uzyskać systematycznie maleje. Dla zwracających się do Rzecznika wnioskodawców niezrozumiały, bardzo skomplikowany jest także wzór do obliczania wysokości premii gwarancyjnej.

Ponadto, posiadacze książeczek mieszkaniowych żalą się na bardzo niskie, wręcz symboliczne oprocentowanie zgromadzonych wkładów przy jednoczesnych, dość znaczących, opłatach ustalonych przez bank, związanych z obsługą i likwidacją książeczki mieszkaniowej. Niejasne i mogące budzić wątpliwości jest także uregulowanie prawne wynikające z art. 3b ustawy o pomocy państwa w spłacie niektórych kredytów mieszkaniowych w zakresie naliczania premii gwarancyjnej przy wykorzystaniu jej na cele związane z domem jednorodzinnym. Wątpliwości budzi w szczególności, jaka cena m2 jest wówczas brana pod uwagę.

Rzecznik zwrócił się do Prezesa z prośbą o ustosunkowanie się do przedstawionych w niniejszym piśmie zagadnień i wyjaśnienie kwestii związanych z oprocentowaniem zgromadzonych na książeczkach mieszkaniowych wkładów oszczędnościowych i z pobieranymi od właścicieli książeczek mieszkaniowych opłatami.