Biuletyn Informacji Publicznej RPO

Ponad 200 osób przyszło do południa zasięgnąć informacji w sprawie tego, czy i co mogą zrobić ze swoimi kredytami „frankowymi” do Biura Pełnomocnika Terenowego we Wrocławiu.

Ze względu na ogromne zainteresowanie akcja zostanie powtórzona – o terminie poinformujemy.

- Wrocław jest pierwszy, staraliśmy się przygotować jak najlepiej, ale odzew przerósł nasze przewidywania – wyjaśnia Katarzyna Sobańska-Laskowska, pełnomocnik terenowy Rzecznika Praw Obywatelskich RPO we Wrocławiu

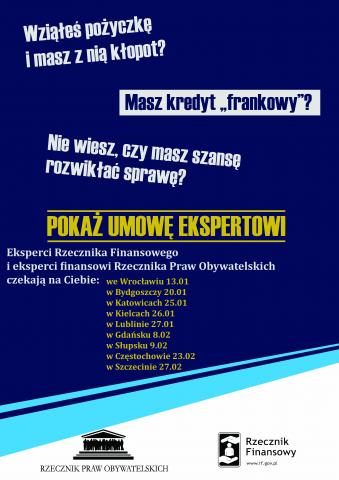

Eksperci RPO będą prowadzić akcję informacyjną także w ośmiu innych miastach: Częstochowie, Bydgoszczy, Gdańsku, Katowicach, Kielcach, Lublinie, Słupsku i Szczecinie. W Katowicach i Gdańsku będzie również ekspert Rzecznika Finansowego. Miejsca te wybrane są dlatego, że ma tu swoje biura lub punkty informacyjne Rzecznik Praw Obywatelskich.

Na pytania odpowiadał ekspert Rzecznika Finansowego, Bartosz Wyżykowski (współautor raport RF w sprawie tego typu umów kredytowych - patrz załącznik) oraz ekspertka z Zespołu Prawa Administracyjnego i Gospodarczego RPO Jolanta Florek.

- Umowy przeglądaliśmy poświęcając każdemu co najmniej 20-30 minut. Na tej podstawie podpowiadaliśmy co można zawrzeć np. w reklamacji, jakie są według nas uprawnienia klienta w danej sprawie. Warto podkreślić, że na co dzień wspieramy klientów dopiero w przypadku nieuwzględnienia reklamacji przez podmiot rynku finansowego lub na etapie postępowania sądowego tzw. istotnymi poglądami – wyjaśniał dyr. Bartosz Wyżykowski z biura Rzecznika Finansowego.

Większość osób chciało jednak uzyskać podstawowe informacje o tym, czy i co mogą zrobić w sprawie swoich kredytów. Ci którzy nie mogli porozmawiać z ekspertami dostawali materiały informacyjne, mogli też zadawać pytania pracownikom Biura Pełnomocnika Terenowego RPO we Wrocławiu.

Celem wspólnej akcji RPO i Rzecznika Finansowego jest właśnie przekazanie tych informacji i zwrócenie uwagi osobom, które jeszcze nie podjęły żadnych działań w sprawie swoich umów kredytowych, że nie czekając na ewentualne rozwiązania systemowe mogą rozważyć podjęcie kroków, które być może poprawią ich sytuację.

Rzecznik Finansowy ma wiedzę ekspercką i uprawnienia do występowania w sprawach finansowych. Rzecznik Praw Obywatelskich, który zajmuje się mnóstwem różnych problemów ludzi, ma sieć punktów przyjęć interesantów w różnych miejscach kraju, po to by obywatele mogli uzyskać informację u siebie, na miejscu.

Przychodzących do biura RPO we Wrocławiu informowaliśmy więc, że eksperci RPO i RF nie zastąpią sądu, nie mogą wystąpić w roli pełnomocników procesowych (ani ich wskazywać). Obie instytucje rzecznicze same nie zmienią też prawa. Ale wspólnie wykorzystując wiedzę i możliwości prawne mogą przekazać informacje, które pomogą ludziom w podejmowaniu decyzji w sprawie umowy z bankiem.

Celem akcji we Wrocławiu i kolejnych miastach jest umożliwienie ludziom uzyskania informacji, jakie działania Rzecznika Finansowego w konkretnej sytuacji wchodzą w grę i jak może wyglądać jego pomoc, jeśli zainteresowany zdecyduje się na skierowanie sprawy do sądu. Wyjątkowo w ramach tej akcji eksperci Rzecznika analizują umowy kredytowe i wskazują postanowienia, które można próbować kwestionować ze względu na naruszenie prawa lub dobrych praktyk - chodzi o tzw. klauzule abuzywne. Dlatego warto przynieść ze sobą np. umowę kredytową.

Raport Rzecznika Finansowego zawiera przykłady takich kauzul.

Ale to sąd za każdym razem zdecyduje, czy przedstawione argumenty są wystarczające.

Po zebraniu informacji o tym, co robić dalej, każdy musi zdecydować sam. Nawet jeśli ekspert wskaże na możliwości kwestionowania zapisów umów, decyzja o wszczęciu sporu (skomplikowanego i wiążącego się z kosztami) musi należeć do kredytobiorcy.

W ramach akcji informacyjnej eksperci nie mogli pomagać w pisaniu pozwu (nie mają takich uprawnień). Mogli natomiast podpowiedzieć, jaką argumentację warto rozważyć w powództwie i na tej postawie można np. z lokalnym rzecznikiem konsumentów lub pełnomocnikiem przygotować treść pozwu.